Sürdürülebilir ürün geliştirme için daha fazla şeffaflık

Karbon ayak izi ile ne kastediyoruz?

Karbon ayak izi, emisyon hesaplaması kullanılarak ölçülür. Bu, örneğin kaynak tüketimi, üretim süreçleri, nakliye ve enerji tüketimi ile ilişkili sera gazı emisyonlarının (karbondioksit veya CO2 dahil) toplam miktarını belirler.

Ürünlerimizin karbon ayak izini nasıl ve neden hesaplarız?

İklim nötrlük ile ilgili Avrupa Yeşil Mutabakatı tarafından belirlenen hedeflere en geç 2050 yılına kadar ulaşılmasını sağlamak için öncelikle mevcut emisyonlar hesaplanarak potansiyel tasarruflar tespit edilmelidir.

Tüm tedarik zinciri boyunca ürünlerimizin sera gazı emisyonlarını şeffaf hale getirmek için ürünlerimizin karbon ayak izini belirlemeye başladık. Böylece müşterilerimizin şirketin karbon ayak izine dair kapsamlı bir bakış elde etmesine yardımcı olabiliriz.

uvex'teki genel CO2 konuları hakkında daha fazla bilgi edinmek için klasörümüze göz atın.

Karbon ayak izini nasıl hesaplarız?

uvex safety ürünlerinin karbon ayak izini dengeleme işinden Daniel Sperr ve iş arkadaşları sorumludur. Kullanılan malzemelerden bertarafa kadar, tüm bilgiler toplanır ve karbon ayak izini ayrı ayrı hesaplamak için kullanılır.

İndirmeler

Daha fazla bilgi için buradan PDF dosyasını indirebilirsiniz:

Ürün karbon ayak izi metodolojimiz hakkında daha ayrıntılı bir açıklama (destekleyici bilgiler) mı arıyorsunuz?

Bu bölümde, ayak izine ilişkin iletişimler için uluslararası norm olan ISO 14026'ya uygun olarak ürünlerimizin karbon ayak izleriyle ilgili destekleyici bilgiler sağlanmaktadır.

İklim nötrlük ile ilgili Avrupa Yeşil Mutabakatı tarafından belirlenen hedeflere en geç 2050 yılına kadar ulaşılmasını sağlamak için öncelikle mevcut emisyonlar hesaplanarak potansiyel tasarruflar tespit edilmelidir. Tüm tedarik zinciri boyunca ürünlerimizin sera gazı emisyonlarının şeffaflığını sağlamak ve müşterilerimize şirketlerinin karbon ayak izine ilişkin kapsamlı bir görünüm sunmak amacıyla ürünlerin CO2 ayak izini hesaplıyoruz. uvex, ürünlerin CO2 ayak izini ISO 140671 standardında belirtilen ölçüm yöntemini kullanarak hesaplar.

Ölçüm yöntemimizin ve ilgili CO2 ayak izi hesaplama yöntemimizin bağımsız doğrulaması için uvex 1 G2 planet koruyucu ayakkabıya yönelik bir hesaplama raporu hazırladık. Yöntem, ISO 14067'ye uygun olarak gerçekleştirilmiş ve rapor, uyumluluk denetiminden başarıyla geçmiştir. En kapsamlı ve karmaşık ürünümüz olduğu için test için bu koruyucu ayakkabıyı seçtik. Tüm ürünler bu yöntemdekiyle aynı şekilde hesaplanmaktadır.

PCF hesaplamalarının tabiatındaki karmaşıklık ve değişkenlik nedeniyle, metodolojimizi izleyerek hesaplanan karbon ayak izleri diğer kuruluşların PCF'leriyle doğrudan karşılaştırılma amacı taşımamaktadır.

1 ISO 14067 standardı, "Ürün Karbon Ayak İzi" geliştirme prosedürünün temelini oluşturur

Aşağıdaki tabloda farklı uvex safety ürün kategorilerine yönelik bir genel bakış verilmiştir:

Ürün Kategorileri

| Kategori | Ürün Örnekleri: |

| Gözlük | Gözlükler |

| Baş | Baretler, Siperlikler, Solunum Koruyucu, İşitme Koruyucu |

| Eldivenler | Koruyucu Eldivenler |

| Ayakkabı | Koruyucu Ayakkabılar |

| İş kıyafetleri | Tişörtler, Ceketler, Pantolonlar |

| İş Sağlığı | Numaralı Gözlükler |

| Laservision | X Işını Korumalı Gözlük |

Ürünler, ürün seviyesinde (ör. Tişört) cinsiyete, ebata/genişliğe veya renge bağlı olarak farklılık gösterebilir. EEB (2021)1 ile uyumlu olarak, hesaplamalarımızı tek tip bir ebata göre yapıyoruz (sonraki tabloya bakın). Benzer şekilde, Ayakkabı PCF'lerini yalnızca bir genişlik için hesaplıyoruz. Üniseks ürünlerde (veya tek tip ebatlı ürünlerde) ebatlar arasında ayrım yapmamamızla birlikte, bu ürünlerin önemli miktarlarda satılması durumunda, PCF'ler erkekler ve kadınlar için ayrı olarak hesaplanır. Ayrıca renkler arasında da ayrım yapmıyoruz.

Temsili Ürün

| Temsili Ürün | Kadın* | Erkek | Tek Tip Ebat |

| Gözlük | x | ||

| Baş | x | ||

| Eldivenler | 9 | ||

| Ayakkabı | 38 | 42 | |

| İş kıyafetleri | S/36 | M/48 |

*yalnızca ilgili ürünler için.

1 EEB (2021). Draft Product Environmental Footprint Category Rules (PEFCR) Apparel And Footwear. 09.07.2024 tarihinde erişim sağlandı. Bağlantı: eeb.org/wp-content/uploads/2021/11/Draft-Product-Environmental-Footprint-Category-Rules-PEFCR-apparel-and-footwear.pdf

Sistem sınırı, PCF hesaplamaları yapılırken hangi süreçlerin dahil edileceğini ve hangilerinin hariç tutulacağını tanımlar.

Bir ürünün geçtiği tüm ilgili süreçler hesaplamaya dahil edilir.

İki prensip arasında ayrım yaparız:

- ham maddeden müşteriye: ham maddeden müşteriye kadar olan süreci kapsayan hesaplama.

- ham maddeden bertarafa: Ham maddeden müşteriye hesaplamasını kapsar ve kullanım ömrünün ötesine geçerek bertarafı da dahil eder.

Daha spesifik olarak, aşağıdaki tabloda ham maddeden müşteriye PCF'lerinin sistem sınırına ilişkin bir genel bakış sağlanmıştır.

Ham maddeden müşteriye PCF'lerinin Sistem Sınırı

| Dahil Edilen | Hariç Tutulan |

| ✔ Ham Maddeler | ✖ Atık Su Arıtma* |

| ✔ Yardımcı Ürünler | ✖ Çalışanların İşe Gidip Gelmesi** |

| ✔ Enerji Tüketimi | ✖ İş Seyahati** |

| ✔ Proses Kayıpları | ✖ Ambalajlama (Üçüncül2)* |

| ✔ Nakliye (Ham Maddeden Son Müşteriye) | |

| ✔ Ambalajlama (Birincil ve İkincil1) |

* ilişkili bir etki yok

** ürünle ilişkili değil

Ham maddeden bertarafa PCF'leri ek olarak kullanım aşaması emisyonlarını içerir. Ancak bu yalnızca iş kıyafetleri için geçerlidir (yıkama döngüleri). EEB'ye (2021)3 uygun olarak, ayakkabı ürünleri için hiçbir özel kullanım aşaması (ör. temizlik için) yoktur. Ek olarak ham maddeden bertarafa PCF'leri, satılan ürünün son atık arıtma ile ilgili emisyonları içerir.

Dahil edilen süreçler (ör. ham maddeler) için bir ürünle ilgili tüm verileri hesaba katmayı, yani malzeme veya enerji verilerini çıkarmaktan (= kesinti uygulamak) kaçınmayı amaçlarız. Bu nedenle, tüm veriler hazırda bulunuyorsa kesinti uygulanmaz. Ancak bazı durumlarda, genel sonuç için çok az öneme sahip verilerin toplanması orantısız şekilde fazla bir çaba gerektirir. Sabit bir kesinti yüzdesi (ör. Uluslararası EPD Sistemi (2021)4 tarafından kullanılan %1) tanımlamasak da kesinti değeri yaklaşık olarak bu aralıkta olacaktır. Sürece bağlı olarak kesinti yüzdesi, ağırlığı (ör. malzemeler) veya sera gazı emisyonlarını (ör. musluk suyu) ifade eder.

1 Birincil Ambalaj: ürünü kaplayan ilk malzeme; İkincil Ambalaj: birincil ambalajın muhafazası

2 Üçüncül Ambalaj: satış birimlerinin (ör. paletler) nakliyesi için kullanılan ambalaj

3 EEB (2021). Draft Product Environmental Footprint Category Rules (PEFCR) Apparel And Footwear. 09.07.2024 tarihinde erişim sağlandı. Bağlantı: https://eeb.org/wp-content/uploads/2021/11/Draft-Product-Environmental-Footprint-Category-Rules-PEFCR-apparel-and-footwear.pdf

4 International EPD System (2021). General Programme Instructions For The International EPD® System. 09.07.2024 tarihinde erişim sağlandı. Bağlantı: https://www.datocms-assets.com/37502/1617181375-general-programme-instructions-v-4.pdf

ISO 140671'ye göre işlevsel (beyan edilen) birim, (kısmi) bir PCF'nin miktar belirtimi için referans birimdir. Bu, PCF'yi modellemek için kullanılan tüm verilerin bu birim ile ilişkili olduğu anlamına gelir.

Örneğin, eldivenlerin elektrikle ilgili kaplama emisyonlarını hesaplamak için fabrikanın toplam elektrik tüketiminin, eldiven çifti (işlevsel birim) başına tüketilen kWh değerine göre analiz edilmesi gerekir.

İşlevsel Birim

| Yön | Açıklama |

| Nedir? | Temsili Ürün |

| Ne miktarda? | Genellikle çiftler halinde kullanılan Ürünler (ör. Eldiven) için: Çift Aksi takdirde: Tek Ürün |

| Ne koşulda? | Belirli ürün için uygun kullanım ile birlikte iyi durumda giyme |

| Ne kadar süre? | Uygun kullanım ile ürünün kullanım ömrü boyunca |

1 ISO 14067 standardı, "Ürün Karbon Ayak İzi" geliştirme prosedürünün temelini oluşturur

Atık arıtma iki aşamada değerlendirilir: Öncelikle, değer zinciri boyunca üretim sırasında oluşan kayıplar, meydana geldikleri ülkede atık olarak değerlendirilir. İkinci olarak, ürünün kullanım ömrü sonunda, son bertarafın ürünlerin büyük bir kısmının satıldığı ülkede yapılacağı kabul edilir (varsayılan: Almanya). Atık bertarafı ile ilişkili emisyonları hesaba katmak için Yaşam Döngüsü Değerlendirmesi (LCA) yazılımımız SimaPro1'da bulunan önceden tanımlı atık senaryolarını uygularız. Bu senaryolarda, farklı ülkelerde farklı malzemelerin ortalama olarak nasıl bertaraf edildiği dikkate alınır (ör. belirli bir malzeme için %x katı atık sahası, %y yakma, %z geri dönüşüm). Ayrıca, belirli bertaraf türleriyle ilgili malzemeye özgü farklı emisyonlar hesaba katılır (ör. 1 kg PUR'nin yakılması, 1 kg kağıdın yakılmasından farklı emisyonlara sahiptir). Bu nedenle, genel atık emisyonları ürünün malzeme bileşimine ve bertaraf edildiği ülkeye özgüdür.

1 SimaPro, kuruluşların ürünlerinin veya hizmetlerinin çevresel etkilerini analiz etmesine olanak tanıyan lider bir LCA yazılımıdır.

Elektrik, beraberinde sözleşme bilgileri (ör. menşe garantileri) ile tedarik ediliyorsa veya şirketin kendi yenilenebilir enerji santralleri mevcutsa belirli (yenilenebilir) elektrik karışımı seçilir. Aksi takdirde, Ecoinvent1 veritabanından ülkeye özel bir şebeke karışımı seçilir.

1 Ecoinvent veritabanı, endüstri ortalaması emisyon verilerini içeren 18.000'den fazla veri setinin bulunduğu kapsamlı bir yaşam döngüsü envanteri (LCI) veritabanıdır

Tahsis, çevresel etkilerin farklı ürünlerin yaşam döngüleri arasında bölünmesi anlamına gelir. Bu, bir sürecin birden fazla ürün üretmesi (= çok işlevlilik) durumunda veya geri dönüşüm durumunda gereklidir.

Tahsis: Üretim Verileri

Kendi operasyonlarımız veya tedarikçilerimizden faaliyet verilerini (ör. enerji/malzeme tüketimi) tek bir ürün ile ilişkilendirmek için ilgili faaliyet verileri üretilen parça sayısına bölünür; mümkünse ürün hatları genelinde değişen enerji/malzeme yoğunluğu (ör. kaplama sırasında farklı eldiven tipleri için farklı enerji tüketimi) dikkate alınmalıdır.

Tahsis: Kesme (Kullanım Ömrü Sonu ve Geri Dönüşüm)

Geri dönüştürülmüş malzemelerin emisyonlarını modellerken tahsis gerekli bir aşamadır. Bu gereklilik, çevresel yükü birbirine bağlı iki yaşam döngüsü (işlenmemiş malzeme - geri dönüştürülmüş malzeme) arasında bölme ihtiyacından kaynaklanır. Bu nedenle, bir yaşam döngüsünün nerede sona erdiğini ve diğer yaşam döngüsünün nerede başladığını tanımlamak gerekir. Bunu yapmak için Ekvall ve arkadaşları tarafından açıklanan basit kesme yaklaşımını izliyoruz. (2020)1 (sistem sınırımız ile ilgili bölümde ele alınan kesinti yüzdesiyle karıştırılmamalıdır). Bu nedenle, ham madde üretimi, geri dönüşüm ve atık bertarafının (E) çevresel yükleri aşağıdaki gibi hesaplanır:

E=1-R1xEv+R1xEr+1-R2xEd

Burada:

- E = işlenmemiş madde üretimi, geri dönüşüm ve atık bertarafının çevresel yükleri

- R1 = üründeki geri dönüştürülmüş malzeme payı

- R2 = üründe kullanıldıktan sonra malzemenin geri dönüşüm oranı

- Er = ürün için geri dönüştürülmüş malzeme sağlayan geri dönüşüm faaliyetlerinin çevresel yükleri.

- Ev = işlenmemiş malzemenin çevresel yükü

- Ed = atık bertarafının çevresel yükü

Yani, kesim yaklaşımı atık malzemenin geri dönüşüm için toplandığı noktayı iki yaşam döngüsü arasındaki sınır olarak belirler. Bu nedenle, malzemeleri geri dönüştürmek hem işlenmemiş malzemenin (kullanım ömrü sonundaki işlemleri ortadan kaldırarak) hem de geri dönüştürülmüş malzemenin (ham madde üretimini ortadan kaldırarak) karbon ayak izini azaltır (aşağıdaki şekle bakın). Geri dönüştürülmüş malzemenin kullanım ömrü, atık malzeme geri dönüşüm için toplandığında başlar. Bu nedenle, geri dönüşüm süreçleri geri dönüştürülmüş malzemenin kullanıldığı ürüne dahil edilmelidir.

1 Ekvall, T., Albertsson, G. S., & Jelse, K. (2020). Modeling recycling in life cycle assessment.

PCF'leri hesaplarken yalnızca CO2 değil, aynı zamanda bir ürünün yaşam döngüsü boyunca salınan diğer sera gazları da göz önünde bulundurulur. Farklı sera gazlarını daha iyi karşılaştırmak için bunlar CO2 emisyonlarına dönüştürülür ve gerçek CO2 emisyonlarıyla birlikte CO2 eş değerleri (CO2e) olarak ifade edilir. Dönüştürme faktörleri şu anda Hükümetlerarası İklim Değişikliği Paneli'nin IPCC 2021 GWP 100a1 (100 yıllık dönemde Küresel Isınma Potansiyeli) belgesinden alınmıştır.

ISO 140672'ye göre, tüm sera gazı emisyonları değerlendirme döneminin başlangıcında salındığı varsayılarak hesaplanmalıdır. Bu hatta, ürünlerde geçici olarak saklanan biyojenik karbon hem ham maddeden müşteriye hem ham maddeden bertarafa PCF'lerinde hariç tutulur. Bununla birlikte, genel anlamda bir ürünün küresel sera gazı emisyonlarının payını tahmin etmeyi amaçlayan bir ilişkilendirme yaklaşımı izliyoruz (Ekvall, 2019)3. Bu fiziksel olarak meydana gelen emisyonlarla ilişkili olduğundan, kaçınılan emisyonlar PCF'nin bir parçası değildir. Bu ayrıca, önlenen emisyonların düşülmesine izin vermeyen Sera Gazı Protokolü (2011)4 ile de uygundur. Benzer şekilde, dengelemeler envanterin dışında bırakılır (ISO 14067 ve Sera Gazı Protokolü tarafından gerekli kılındığı gibi).

Özellikle, tüm PCF sonuçları ilgili işlevsel/beyan edilen birimleriyle ilgilidir ve bu nedenle, koruma alanları üzerindeki etkiler (ör. ekosistemlerin bütünüyle hasar görmesi), eşiklerin aşılması (ör. evrensel sınırlar) veya diğer risklerle ilgili bilgiler içermez.

1 IPCC 2021 GWP 100a, en son araştırmalara uygun bir hesaplama yöntemidir

2 ISO 14067 standardı, "Ürün Karbon Ayak İzi" geliştirme prosedürünün temelini oluşturur’

3 Ekvall, T. (2019). Attributional and consequential life cycle assessment. In Sustainability Assessment at the 21st century. IntechOpen.

4 GHG Protocol (2011). Product Life Cycle Accounting and Reporting Standard. 09.07.2024 tarihinde erişim sağlandı. Bağlantı: ghgprotocol.org/sites/default/files/standards/Product-Life-Cycle-Accounting-Reporting-Standard_041613.pdf

Emisyon faktörlerinin ve faaliyet verilerinin veri kalitesi değişken olduğundan, envanter verilerinin toplanması her zaman veri kalitesinin değerlendirilmesini içerir.

Veri kalitesini aşağıdaki şekilde önceliklendiriyoruz:

Veri Hiyerarşisi

| Derece | Veri Tipi | Açıklama |

| 1 | Birincil (Tesise Özgü) Veriler | Kendi Değer Zincirine Özgü Veriler |

| 2 | İkincil Veriler | Endüstri Ortalaması Veriler |

| 3 | Temsili Veriler | Benzer Faaliyetlere/Malzemelere Dayalı Yaklaşık Tahmin |

Birincil Veriler

Belirli bir ürün sistemini en doğru şekilde temsil etmek için tesise özel veriler önceliklendirilmelidir. ISO 140671'ye göre bu, ürün sistemi içindeki doğrudan ölçümlerden elde edilen verileri ifade eder. Dolayısıyla bu, kendi tesislerimizden alınan ölçümleri ve tedarikçilerimiz tarafından uvex'e bildirilen ölçümleri içerir. Kendi tesislerimizde, buna atıkla ilgili rakamların, enerji tüketiminin ve üretim rakamlarının kaydedilmesi dahildir. Karbon ayak izinin mümkün olduğunca kapsamlı bir şekilde temsil edilmesi için her bir üretim adımının bilinmesi özellikle önemlidir. Genel bir değer, tedarikçinin sağladığı daha doğru değerle değiştirilirse sonuç üzerinde her zaman değişiklikler olabilir.

Bu ölçümler çoğunlukla enerji tüketimiyle ilgili olduğundan, benzer Ecoinvent2 veri setlerine dayalı genel sera gazı artışları (ör. binalar, yardımcı malzemeler ile ilgili) mümkün olan her yerde eklenir. Hesaplama kurallarının evrensel olarak uyumlu hale getirilmediği göz önüne alındığında, tesise özgü verilerin (özellikle emisyon faktörleri) dikkatli bir şekilde ele alınması gerekir. Emisyon faktörlerinin veri kalitesinin sorgulanması gerekirse (ör. makul olmayacak kadar yüksek veya düşük değerler nedeniyle) faaliyet verilerine dayalı olarak kendi yeniden hesaplamalarımız tercih edilir. Özellikle, farklı kalite seviyelerinde verilerin mevcut olduğu birden fazla tedarikçi söz konusu olduğunda, en yüksek kalitedeki tesise özgü veriler seçilir ve diğer tedarikçiler için temsil olarak kullanılır. Bu şekilde, daha yüksek kalitede veri sağlayan (bu da daha yüksek emisyon faktörlerine yol açabilir) tedarikçiler cezalandırılmamış olur.

İkincil Veriler

Tesise özgü veriler mevcut değilse veya güvenilir değilse Ecoinvent veritabanından türetilen ikincil veriler kullanılır. Veritabanındaki değerler, genel malzemelerin ortalamalarıdır ve belirli bir üreticinin ürününe indirgenemez. Bu nedenle bunlar yalnızca genel değerlerdir. Bununla birlikte, veritabanı "canlı" olup düzenli güncellemelerle ek veriler eklenmekte veya bilinen veriler uyarlanmaktadır. Bu, sonuç üzerinde herhangi bir zamanda değişiklik olabileceği anlamına gelir.

Eşleşen bir veri seti yoksa bilimsel çalışmalardan veya çevresel ürün beyanlarından (EPD) alınan emisyon faktörleri kullanılır. Emisyon faktörleri yalnızca bir öncül ürünle ilgiliyse mümkün olduğunda sonraki üretim süreçleri hesaba katılır (ör. PAN'den karbon fibere enerji tüketimi).

Temsili Veriler

Yukarıda bahsedilen adımların bir emisyon faktörü sağlamaması durumunda, faaliyet ya dışarıda bırakılır (nihai sonuç ile ilgili değilse) ya da temsili veriler (benzer faaliyetler/malzemeleri dayalı yaklaşık tahmin) kullanılır.

Aşağıdaki tabloda veri kaynakları ve hiyerarşisi daha ayrıntılı şekilde açıklanmaktadır:

Faaliyete Göre Veri Kaynakları

| Faaliyet | Gerekli Veriler | Veri Kaynağı ve Hiyerarşisi |

| Malzemeler | Malzeme Emisyon Faktörleri | 1) Tedarikçi Verileri*; 2) Ecoinvent; 3) Çalışmalar/EPD'ler |

| Malzemeler | Ürün Bileşenlerinin Ağırlığı | Tartma veya Hesaplama** |

| Üretim | Enerji Tüketimi | 1) Tedarikçi Verileri*; 2) Ecoinvent |

| Üretim | Enerji Emisyon Faktörleri | 1) Ecoinvent; 2) Federal Çevre Ajansı (UBA) |

| Üretim | Yardımcı Malzeme Tüketimi | 1) Tedarikçi Verileri*; 2) Ecoinvent |

| Üretim | Yardımcı Malzemeler Emisyon Faktörleri | Ecoinvent |

| Üretim | Proses Kayıpları (%) | 1) Dahili Veriler veya Tedarikçi Verileri***; 2) Ecoinvent |

| Nakliye | Mesafe ve Yöntem Gelen | EcotransIT |

| Nakliye | Mesafe ve Yöntem Giden | Varsayılan: Kamyonla 1000 km |

| Nakliye | Nakliye Emisyon Faktörleri | Ecoinvent |

| Satış | Yakıt Tüketimi | Dahili Yakıt Verileri |

| Kullanım | Yıkama Döngüleri | EEB (2021)3 |

| Kullanım | Emisyon Faktörleri | Ecoinvent |

| Kullanım Ömrü Sonu | Bertaraf Emisyon Faktörleri | Ecoinvent |

| Kullanım Ömrü Sonu | Bertaraf Yöntemi | SimaPro Atık Senaryosu |

*tercihen tedarikçi faaliyet verilerine dayalı kendi modellememiz

**ör. birden fazla ürün içeren ambalaj malzemeleri için hesaplama

***değer zincirinde kayıpların konumuna bağlı

Yazılım

Bir ürünün CO2 ayak izini hesaplamak için Ecoinvent veritabanıyla SimaPro4 yazılım paketini kullanıyoruz. Bu; enerji, malzeme, nakliye vb. ile ilgili yaşam döngüsü envanter verilerini içerir. Bu yazılım kullanılarak malzemeler, üretim süreçleri, nakliye güzergahları ve yöntemlerinin yanı sıra bertaraf süreci gibi çeşitli faktörler seçilir ve toplam bir bileşen oluşturmak üzere bir araya getirilir. Arka plandaki süreçleri de içeren sonuç, artık elde edilen veriler kullanılarak hesaplanır.

1 ISO 14067 standardı, "Ürün Karbon Ayak İzi" geliştirme prosedürünün temelini oluşturur

2 Ecoinvent veritabanı, endüstri ortalaması emisyon verilerini içeren 18.000'den fazla veri setinin bulunduğu kapsamlı bir yaşam döngüsü envanteri (LCI) veritabanıdır

3 EEB (2021). Draft Product Environmental Footprint Category Rules (PEFCR) Apparel And Footwear. 09.07.2024 tarihinde erişim sağlandı. Bağlantı: https://eeb.org/wp-content/uploads/2021/11/Draft-Product-Environmental-Footprint-Category-Rules-PEFCR-apparel-and-footwear.pdf

4 SimaPro, kuruluşların ürünlerinin veya hizmetlerinin çevresel etkilerini analiz etmesine olanak tanıyan lider bir LCA yazılımıdır.

Bertaraf süreci üzerinde şu anda bir etkimiz bulunmadığından ve atık senaryosu (CO2 emisyonları buna bağlı olarak büyük ölçüde farklılık gösterir) hakkında yalnızca tahminde bulunabildiğimizden, müşteri iletişimimizde ham maddeden müşteriye hesaplamasını kullanıyoruz. Bu nedenle, ham maddeden bertarafa değerini yalnızca sonuçlar veri sayfalarında belirtiyoruz. Bu sayfalar, müşteriye sunum yapmak için kullanılabilecek tüm önemli bilgileri içerir.

Sonuçlar 6 kategoride gruplandırılır: i) Malzeme, ii) Üretim, iii) Nakliye, iv) Ambalajlama, v) Kullanım (geçerliyse) ve vi) Bertaraf. Her bir ürün kategorisi için aşağıdaki tabloda her bir kategoriye giren emisyonlar hakkında daha ayrıntılı bilgiler verilmektedir:

| Ürün Kategorisi | cradle-to-grave | |||||

| cradle-to-customer | Kullanım | Bertaraf | ||||

| Malzeme | Üretim | Nakliye | Ambalaj | |||

| Gözlük/Siperlik | Farklı bileşenlerde kullanılan malzemeler (ör. Polikarbonat Granül) | Bileşenleri Üretmek için Malzemelerin İşlenmesi (ör. Polikarbonatın Enjeksiyon Kalıplaması) ve Kayıplar için Atık Arıtma | Nakliye: i) ham maddenin/bileşenlerin son üretim tesisine taşınması ii) son ürünün müşteriye taşınması (ürün kategorisine bağlı olarak satış farkı dahil) | Birincil ve İkincil Ambalaj Malzemesinin Üretimi ve Nakliyesi | ilgili değil | Son Ürünün Atık Arıtma Süreci |

| Eldivenler | Astar Malzemesi ve Örgü; Kaplama Malzemesi | Kaplama Enerjisi ve Kayıplar için Atık Arıtma | ||||

| Ayakkabı | Üst ve Alt Malzemeler | Üst Kısım, Burun, Tabanlık, Orta Taban, Dış Taban, İç Taban Üretimi ve Kayıplar için Atık Arıtma | ||||

| İş kıyafetleri | Elyaf ve diğer Malzemeler (ör. Halka için Çelik) | Diğer Elyaf işlemleri (Eğirme, Örme, Dokuma vb.), diğer Malzeme işlemleri (ör. Kancanın Şekillendirilmesi) ve Kayıplar için Atık Arıtma | Yıkama | |||

| Swedsafe | Kulak Tıkacı Malzemeleri, Üretim Sürecindeki Sarf Malzemeleri (ör. Kalıp), Bileşenler (ör. Kablo) | Kulak Tıkacı Üretimi ve Kayıplar için Atık Arıtma | ilgili değil | |||

| Solunum Koruması | Farklı Bileşenlerde kullanılan malzemeler | Kademe 1 ve 2 Tedarikçi Enerji Tüketimi ve Kayıplar için Atık Arıtma | ||||

Ürün Kategorisine Göre Emisyon Gruplaması

Önemli: Hesaplama yöntemleri sürekli olarak revize edilir ve değişebilir. Hesaplamamızı değerlendirmek için herhangi bir zamanda farklı bir yöntem kullanılabilir ve aynı hesaplamalardan farklı sonuçlar elde edilebilir. Bu nedenle kullanılan yöntemin ve hesaplama tarihinin iletişime dahil edilmesi önemlidir.

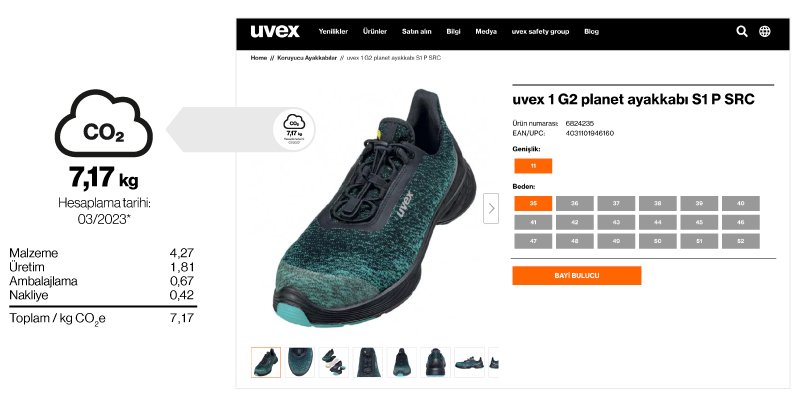

uvex web sitesindeki gösterim

Web sitesinde sonucun gösterimi aşağıdaki şekilde görünür. Destek ve daha ayrıntılı veriler için sonuçlar veri sayfası müşteriyle iletişimde kullanılabilir.

uvex web sitesinde görüntülendiğinde, her kategori için değerler 2 (kulak tıkacı için 3) ondalık değere yuvarlanır ve kategori başına yuvarlanmış değerler toplanarak ham maddeden müşteriye değeri elde edilir. Yuvarlama sapmalarını önlemek için sonuç veri sayfaları aracılığıyla iletilen PCF sonuçları da aynı şekilde yuvarlanır.

ISO 14026, PCF iletişimine yönelik gereksinimleri açıklar. Genel iletişim gereksinimleri arasında (başka gereksinimlerle birlikte) dahil edilen yaşam döngüsü aşamalarının belirtilmesi ve hesaplama metodolojisi, ürün veya üretim süreçlerinde değişiklik olması durumunda PCF'nin yeniden değerlendirilmesi bulunur. Ayrıca, PCF yalnızca sera gazı emisyonlarını ele aldığından, ayak izi iletişimleri genel bir "çevre dostu olma" anlamı içermemelidir. İşletmeden Tüketiciye iletişim ayrıca 1) tüketicinin anlamasını kolaylaştırmak için destekleyici bilgiler ve açıklayıcı ifadeler sağlanmasını, 2) destekleyici bilgilerin nerede bulunabileceğinin açıkça belirtilmesini ve 3) tüketicinin uvex'e nasıl ulaşabileceğine dair bilgilerin yayımlanmasını gerektirir.

Destekleyici Bilgiler (= bu belge); hedef, kapsam, yaşam döngüsü envanteri, etki değerlendirmesi, analiz ve kritik inceleme (geçerliyse) ile ilgili ayrıntıları içeren, ISO 14044:2006, 5.2 ile uyumlu bir raporu ifade eder. Kolayca erişilebilir ve ücretsiz olmalıdır (ör. web bağlantısı).

Açıklayıcı ifadeler, ayak izinin yanlış anlaşılmasının önüne geçen kısa ifadelerdir. Bunlar, destekleyici bilgilere atıfta bulunabilir. Bu doğrultuda, ayak iziyle ilgili her bir iletişime şu ifade eşlik eder: "Karbon ayak iziyle ilgili yasal uyarı: Hesaplama yöntemi: IPCC XXX1 GWP 100a (ISO 14067 uyarınca) SimaPro XXX ecoinvent veritabanı XXX. Kapsam: ham maddeden müşteriye. İlgili CO2 değerleri, hesaplama sırasında geçerli olan değişebilecek değerlerdir. uvex-safety.com/carbon-footprint adresinde daha fazla bilgi bulunabilir."

1 "XXX" geçerli sürümü ifade eder

Teorik olarak, karşılaştırmalı ayak izi iletişimi a) başka bir kuruluşun ürünü üzerinde veya b) bir kuruluşun kendi ürünü üzerinde yapılabilir.

Tüm karşılaştırmalı iletişimler için nicel bilgiler ve açıklayıcı bir ifade zorunludur. Ayrıca, yaşam döngüsünün tüm ilgili (ve aynı) aşamaları, karşılaştırma için kullanılan tüm ayak izleri tarafından dikkate alınmalıdır. Farklı ürünler yalnızca, PCF'ler aynı hesaplama ve iletişim kurallarını izliyorsa karşılaştırılabilir.

Diğer kuruluşların ürünleriyle karşılaştırmaya yalnızca, i) ISO/TS 14071 uyarınca kritik bir incelemeden geçmiş ve karşılaştırılacak tüm ürünlerin ayak izlerini kapsayan tek bir temel karşılaştırmalı ayak izi çalışmasının esas alınması veya ii) karşılaştırılan ayak izlerinin tutarlı verilere (ör. aynı veritabanları) dayanıyor olması koşuluyla ayak izlerinin, aynı ayak izi iletişim programının gereksinimlerine göre kritik bir incelemeden geçmiş, aynı ürün kategorisi kuralını (PCR)1 (ISO/TS 14027'ye uygun olarak geliştirilen) izleyen farklı ayak izi çalışmaları tarafından belirlenmiş olması durumunda izin verilmektedir.

Bu koşullar şu anda karşılanmadığı için PCF sonuçlarımız, diğer kuruluşların PCF'leriyle karşılaştırılamaz (tabloya bakın).

Diğer kuruluşların ürünleriyle karşılaştırmaya ilişkin gereksinimler (ISO 14026; 6.9.3)

| Seçenekler | Gereklilikler | Yorum |

| Seçenek A: Tek bir karşılaştırmalı çalışmadan elde edilen PCF'ler | ISO/TS 14071 uyarınca kritik bir incelemeden geçmiş tek bir temel karşılaştırmalı ayak izi çalışması (karşılaştırılan tüm ayak izleri için) | neden yapılmaz: diğer şirketlerle ortak çalışma gerektirir |

| Seçenek B: Farklı çalışmalardan elde edilen PCF'ler | Aynı PCR ve ayak izi iletişimi programına uygun Kritik İnceleme | neden yapılmaz: maliyetli, zaman alıcı ve birçok ürün için PCR yoktur |

| Tutarlı veriler | zorluk: şirketler genelinde farklı çalışmalar ve veritabanlarının kullanılması | |

Diğer kuruluşların ürünleriyle Karşılaştırma yapılamaz | ||

Bir ürünün ayak izinin zaman içinde kendisiyle yapılan karşılaştırması (performans takibi) iletilirken ayak izindeki değişikliklere katkıda bulunan ana faktörler belirtilmelidir. Performans takibinin iletişimi, ayak izindeki değişikliklerin ör. kendi/tedarikçi üretim süreçlerinde yapılan iyileştirmeler, tedarikçi değişikliği, geliştirilmiş ekolojik tasarım gibi nedenlerle meydana gelmiş olması durumunda yapılabilir.

1 PCR'ler, a) özdeş işlevsel birim, b) girdilerin/çıktıların dahil edilmesi için özdeş kriterler, c) eş değer sistem sınırları ve veri açıklaması, d) aynı veri kalitesi gereksinimleri, e) özdeş yaşam döngüsü envanter birimleri ve hesaplama prosedürleri, f) eş değer tahsis kuralları, g) özdeş etki kategorileri ve karakterizasyon faktörleri ve h) eş değer ayak izi iletişimleri (biçim, içerik) sağlayarak karşılaştırılabilirliğe olanak tanır.